Консервативный портфель: 30% годовых, риск 15%

Максимально стабильный, комфортный портфель для крупных долгосрочных инвестиций.

Цели

Получение относительно невысокого стабильного дохода при максимальной надежности вложений с возможностью изъятия средств в любой момент и с минимальным риском потери доходности.

- Горизонт инвестирования: год

- Целевая доходность: 30%

- Допустимый убыток: 15%

- Макс. дневной убыток: 5%

Стратегия

Пассивная стратегия инвестирования, предполагающая разовое планирование инвестиций на весь год, долгосрочные вклады и редкое изменение портфеля.

В портфель выбираются счета с ожидаемой доходностью не менее 30% в год. Волатильность и размер возможных просадок не так важны, они будут регулироваться долей счета в портфеле, главное — выбрать счета, которые по итогам года покажут результат не меньше целевой доходности.

По каждому счету оценивается размер возможной просадки в течение года, на этом уровне ограничивается допустимый риск.

В зависимости от размеров риска распределяются доли, так, чтобы допустимый убыток по портфелю не был превышен при одновременной просадке по 3–4 счетам. Корректировка портфеля планируется только в случае превышения заложенных рисков или нарушения плановых торговых параметров. Полученная прибыль выводится для сохранения пропорции долей.

Выбор ПАММ-счетов

Главный критерий при выборе счетов — потенциал роста не менее 30% в следующий после инвестирования год. В портфель выбираются счета с большой историей, показывающие среднюю доходность не менее ожидаемой. Просадка ограничивается из расчета минимальной доли в портфеле и допустимого риска на один счет.

Критерии первичного отбора.

Число наблюдений не менее 300 активных дней

Большая история говорит, во-первых, о том, что торговая система прошла проверку временем, и статистика относительно надежна для оценки доходности и риска, во-вторых, что управляющий имеет достаточный опыт, чтобы справиться с неблагоприятными фазами рынка.

Средняя месячная доходность не менее 2%

30% в год — это 2,2% в месяц. Критерий берется чуть меньше, чтобы не пропустить тех, кто сейчас в просадке.

Максимальная просадка не более 50%

Чтобы допустимый риск по портфелю (15%) не был превышен при одновременной просадке по 3–4 счетам, риск на один счет не должен превышать 4–5%. При ориентировочной минимальной доле в портфеле в 7–8% это означает, что ограничение убытка по счету должно быть не больше 50–55%. Закладывая возможное превышение исторической максимальной просадки, получим критерий на уровне 45–50%.

Первичный отбор дал 12 счетов:

| ПАММ-счет | Наблюдений | Сред. доходн.,% | Макс. просадка,% |

|---|---|---|---|

| avp555:198538 | 314д. | 6,8 | 40,9 |

| Valery S:199085 (ATS#3) | 367д. | 4,5 | 36,7 |

| Kostas:199040 | 331д. | 4,4 | 40,1 |

| Petrov_Ivan:172658 | 314д. | 4,9 | 46,1 |

| Den_Nike:199218 | 347д. | 3,9 | 38,8 |

| Izhevsk Capital:197704 | 356д. | 2,9 | 31,8 |

| Valery S:199083 (ATS#1) | 371д. | 3,1 | 43,4 |

| M2001:184087 | 472д. | 2,4 | 35,7 |

| VELS:197267 | 397д. | 2,7 | 41,4 |

| ice12:1256 | 629д. | 3,1 | 47,8 |

| mahonin:68929 | 566д. | 2,1 | 40,3 |

| Marlboro:4449 | 741д. | 2,1 | 42,9 |

Далее из первичного набора был удален счет Valery S:199083 (ATS#1) из-за возможной корреляции со счетом ATS#3, счета Den_Nike:199218 и VELS:197267 из-за возможного отсутствия роста по итогам года, счет avp555:198538 отложен в более рисковый портфель.

Кроме того, были добавлены счета MaximM:75225, AleksN:187559 и Exchange Adviser:205347, из-за текущей просадки не прошедшие по критерию доходности, но, тем не менее, соответствующие целям портфеля.

В итоге получился следующий предварительный состав портфеля.

| ПАММ-счет | Набл. | Сред. доходн.,% | Макс. просадка.,% | Макс.дн. убыток,% | Сред.дн. убыток,% | Станд. отклон.,% |

|---|---|---|---|---|---|---|

| Valery S:199085 | 367д. | 4,5 | 36,7 | 14,9 | 1,8 | 14,2 |

| Kostas:199040 | 331д. | 4,4 | 40,1 | 11,1 | 2,1 | 15,3 |

| Petrov_Ivan:172658 | 314д. | 4,9 | 46,1 | 16,4 | 2,7 | 16,3 |

| Izhevsk Capital:197704 | 356д. | 2,9 | 31,8 | 7,5 | 1,6 | 10,3 |

| M2001:184087 | 472д. | 2,4 | 35,7 | 16,2 | 1,2 | 6,1 |

| ice12:1256 | 629д. | 3,1 | 47,8 | 15,3 | 3,4 | 17,8 |

| mahonin:68929 | 566д. | 2,1 | 40,3 | 21,4 | 1,2 | 7,9 |

| Marlboro:4449 | 741д. | 2,1 | 42,9 | 8,7 | 2,0 | 11,9 |

| MaximM:75225 | 565д. | 1,8 | 30,0 | 9,0 | 1,5 | 8,6 |

| AleksN:187559 | 339д. | 1,7 | 31,7 | 11,3 | 2,0 | 5,5 |

| Exchange Adviser+exa | 704д. | 2,9 | 33,0 | 8,5 | 1,5 | 7,7 |

Оценка риска

На следующем этапе делается оценка риска каждого счета. Задача — для каждого счета определить размер максимальной системной просадки в течение года. В пределах этого ограничения будем считать торговлю нормальной, не требующей вмешательства. Превышение заданного уровня будет означать выход торговли за рамки исторической нормы и необходимость корректировки планов по счету.

На большом горизонте риски выше, поэтому закладывается максимальный возможный размер просадки, исходя из истории торговли счета. Риски оцениваются на основе исторической максимальной просадки, стандартного отклонения, максимального и среднего дневного убытка.

Историческая максимальная просадка (MDD) говорит о размере относительного убытка, который уже имел место. Это минимальная оценка риска счета.

Риск на основе дневного убытка оценивается как размер просадки в случае 3-х наихудших дней подряд или в случае месяца ежедневной неудачной торговли со средним убытком.

Чтобы рассчитать стандартное отклонение (GSD) на годовом горизонте, нужно умножить среднемесячное значение на корень из 12, или на 3,46.

В итоге получаем следующие оценки риска (Risk) по счетам.

| ПАММ-счет | Макс. прос. | Макс. дн.уб. | Ср.дн. уб. | Станд. отклон. | Risk, % | AcRisk, % | SL, % |

|---|---|---|---|---|---|---|---|

| Valery S:199085 | 36,7 | 14,9 | 1,8 | 14,2 | 49,2 | 52,2 | 50 |

| Kostas:199040 | 40,1 | 11,1 | 2,1 | 15,3 | 45,0 | 55,0 | 55 |

| Petrov_Ivan:172658 | 46,1 | 16,4 | 2,7 | 16,3 | 56,4 | 61,2 | 60 |

| Izhevsk Capital:197704 | 31,8 | 7,5 | 1,6 | 10,3 | 35,5 | 37,8 | 40 |

| M2001:184087 | 35,7 | 16,2 | 1,2 | 6,1 | 41,1 | 39,3 | 45 |

| ice12:1256 | 47,8 | 15,3 | 3,4 | 17,8 | 61,5 | 58,0 | 60 |

| mahonin:68929 | 40,3 | 21,4 | 1,2 | 7,9 | 51,4 | 40,6 | - |

| Marlboro:4449 | 42,9 | 8,7 | 2,0 | 11,9 | 43,0 | 48,0 | 50 |

| MaximM:75225 | 30,0 | 9,0 | 1,5 | 8,6 | 30,0 | 31,5 | 35 |

| AleksN:187559 | 31,7 | 11,3 | 2,0 | 5,5 | 36,0 | 33,5 | 40 |

| Exchange Adviser+exa | 33,0 | 8,5 | 1,5 | 7,7 | 33,0 | 38,2 | 40 |

AccRisk — максимальный приемлемый риск

SL — закладываемое ограничение убытка по счету

По каждому счету также делается оценка максимального приемлемого риска (AccRisk). Это просадка, при которой целевая доходность теоретически еще может быть достигнута.

Очевидно, нас, прежде всего, интересуют случаи, когда возможный убыток (Risk) меньше максимально приемлемого (AccRisk). По этому критерию из-за слишком большого максимального дневного убытка из портфеля выбыл счет mahonin:68929.

При выставлении ограничения убытка (SL) приоритет отдавался риску, который декларирует управляющий, вторым условием является, что SL в. идеале должно располагаться между Risk и AccRisk.

Распределение долей

Доли счетов распределяются так, чтобы риск на один счет не превышал 4–5% (треть максимальной просадки по портфелю).

Итоговый портфель

| ПАММ-счет | Доля в портфеле | Огр. убытка,% | Риск на счет,% | Макс.дн., уб.на счет,% |

|---|---|---|---|---|

| Exchange Adviser | 12% | 40 | 4,8 | 1,0 |

| MaximM:75225 | 12% | 35 | 4,2 | 1,1 |

| AleksN:187559 | 12% | 40 | 4,8 | 1,4 |

| Izhevsk Capital:197704 | 11% | 40 | 4,4 | 0,8 |

| M2001:184087 | 10% | 45 | 4,5 | 1,6 |

| Valery S:199085 | 10% | 50 | 5,0 | 1,5 |

| Marlboro:4449 | 9% | 50 | 4,5 | 0,8 |

| Kostas:199040 | 9% | 55 | 5,0 | 1,0 |

| Petrov_Ivan:172658 | 8% | 60 | 4,8 | 1,3 |

| ice12:1256 | 7% | 60 | 4,2 | 1,1 |

Управление портфелем

Портфель был запущен 30.04.2012. Ежемесячно или в случае значительного роста со счетов будет выводиться прибыль для сохранения пропорции долей и заявленных рисков на счет. Другие изменения портфеля будут производиться только при достижении заявленных ограничений убытка, изменении параметров торговли, значительном изменении оферты или при закрытии какого-либо счета.

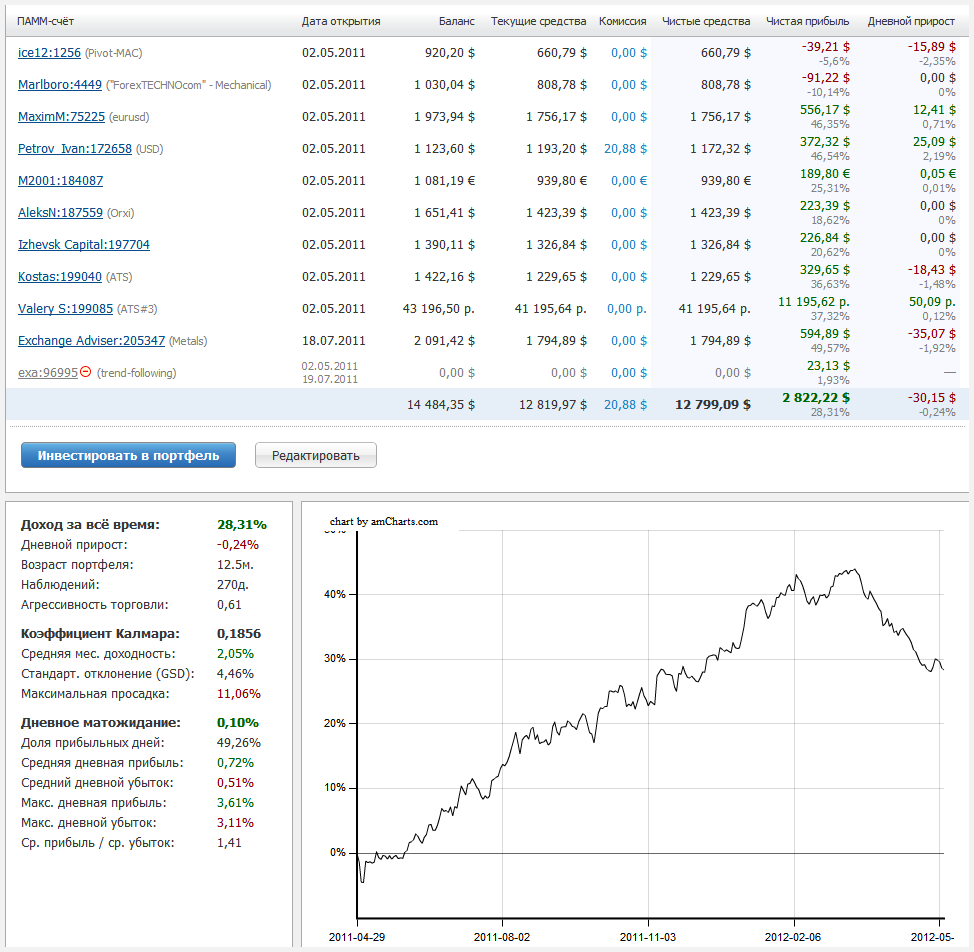

Результаты портфеля за предыдущий год (с реинвестированием)

Доходность: 28,31%

Макс. просадка: 11,06%

Макс. дневной убыток: 3,11%

Стандартное отклонение: 4,46%

Спасибо за подробное и содержательно описание составления портфеля! |

Алгоритмы составления портфелей дествительно интересны, к сожалению большинство, и я в том числе, часто прибегаем к алгоритму типа чуйка... :) |

Очень подробный анализ. Желаю достижения поставленных целей. |

Какая минимальная сумма инвестиций в ваш портфель? |

Спасибо за быстрый ответ. Сумму минимальную увидел, сразу не обратил внимание. | ||

Статистика получилась неплохая бы, если бы было ручное управление. 9 месяцев, плюс есть, но он далек от заявленного. |